中国国际工业装配及传输技术设备展览会/中国国际智能工厂及自动化技术展览会

2026年9月22-24日 武汉国际博览中心

距离展会开幕还有:

00天 00时 00分 00秒

2026年9月22-24日

武汉国际博览中心

00天 00时 00分 00秒

2026年9月22-24日

武汉国际博览中心

中国国际工业装配及传输技术设备展览会/中国国际智能工厂及自动化技术展览会

2026年9月22-24日 武汉国际博览中心

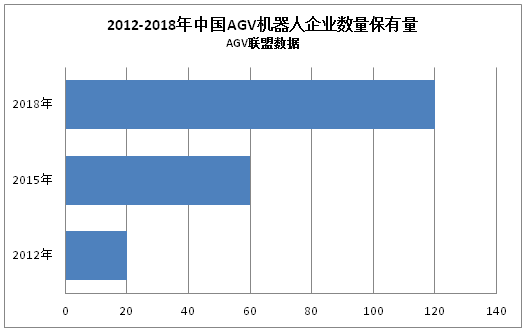

AGV市场持续火热,据中国移动机器人(AGV)产业联盟数据、新战略机器人产业研究所统计,2012年国内做AGV本体的企业在20家之间,但是到了2015年12月,这个数据基本翻了三倍,达到60家左右,2018年真正能做AGV本体的企业已超过120家。

企业构成

根据新战略产业研究所统计,在这120家AGV本体企业中,仓储类AGV厂商超过50家,叉车AGV厂商超过30家,仓储类AGV企业与叉车AGV企业的快速发展得益于市场需求的不断增长。

电商物流的发展,给仓储类AGV带来了广阔的市场空间,2015年左右仓储AGV开始逐渐兴起,与此同时市面上相继出现了一批仓储类AGV企业,而在经历市场的淘洗过后,仓储类AGV格局初定,巨头也开始出现。据了解,目前行业内主流企业市场份额基本达到了80-90%,其无论是在技术成熟度,还是行业应用案例、运营经验以及出货量等方面都具有很大优势。

柔性物流的发展使得融合了堆垛功能与自动化导向搬运的叉车式AGV也开始逐渐打开市场,随之而来的是大量的开发厂商开始进入这一领域,而除专业的叉车厂商外,包括传统的AGV企业、物流集成商、传统叉车企业、仓储机器人企业等都有相关产品。

区域分布

从区域来看,AGV企业主要集中在长三角、珠三角、京津冀及东北地区。其中,长三角地区在我国AGV机器人产业集中度高,技术雄厚,较其他区域领先优势显著,企业市场活跃度高;珠三角地区、京津冀地区产业正逐步发展壮大,产业链配套较为齐全;东北地区则具有机器人产业先发优势。

不同于国产工业机器人市场外商品牌常年主导的局面,在AGV市场,国内厂家发展迅速,不仅占据了大部分市场份额,其企业数量也在近两年呈井喷状态。当然,对于AGV市场的百家争鸣我们乐见其成,但值得注意的是,随着入局者的不断增多,市场同质化竞争也越发激烈,行业需要百花齐放,但不需要千篇一律,这是我们需要警惕的问题。